Mit dem Haushalt 2012 geht die Stadt Lüdinghausen erstmals zaghafte Schritte in Richtung einer Bürgerbeteiligung. Etliche Kommunen, im Kreis Coesfeld z.B. Nottuln, haben bereits sogenannte Bürgerhaushalte aufgestellt. Dabei wurde die Bürgerschaft aufgefordert, sich aktiv mit Vorschläge an der Haushaltsplanung zu beteiligen. Das letzte Wort hatte dann die Politik. In Lüdinghausen sind wir zwar noch nicht ganz so weit, aber der Versuch wird deutlich. Im Rahmen einer Bürgerversammlung möchten Bürgermeister und Kämmerer allen Interessierten die Eckpunkte des Haushalts bereits vor Verabschiedung vorstellen und erklären.Da ein kommunaler Haushalt selbst für die, die sich damit nebenberuflich beschäftigen (sprich Stadträte), nicht ganz einfach zu verstehen ist, möchte ich hier im Blog als Vorbereitung das kommunale Haushaltswesen näher erklären.

NKF & Eröffnungsbilanz

Wer sich schon in der Schule/Ausbildung/Studium/Beruf mit Buchführung beschäftigt hat, hat hier große Vorteile. Seit einigen Jahren (2008) stellen Kommunen deutschlandweit auf die doppelte Buchführung um (Doppik). Bis dahin wurden alle kommunalen Gliederungen, wie jetzt noch Länder und Bund, mit simpler Einahmen-Überschuss-Rechnung verwaltet.

(Ein Graus, wenn man sich überlegt um welche Beträge es hier geht. Unternehmen werden bereits ab einem Jahresumsatz von 50.000€ verpflichtet, eine "richtige" Buchhaltung zu führen.)

In Nordrhein-Westfalen wurde die Doppik in Form des "Neuen kommunalen Finanzmanagment" (NKF) eingeführt.

Im Zuge von NKF waren alle Städte gezwungen, eine Bilanz aufzustellen. Dazu mussten zunächst alle kommunalen Vermögensgegenstände bewertet werden. Es braucht nicht viel Fantasie um festzustellen, dass das nicht ganz leicht war und viel Arbeit bedeutete. Daher an dieser Stelle nochmal Dank an Herr Tuschmann (Kämmerer) und sein Team. Dauert eine Inventur in einem Supermarkt mit allen Angestellten im Idealfall nur 1-2 Tage, ist eine Inventur bei einer ganzen Stadt eine ganz andere Hausnummer. Dazu kommen Bewertungsfragen: Was ist eine Straße wert? Wieviel ein Spielplatz? Schulgebäude, Einrichtungsgegenstände, Kunstwerke; die Liste ist lang.

Die fertige Bilanz wurde im Rat dann im vergangenen Jahr beschlossen. Wer schon eine Bilanz gesehen hat weiß, dass auf der linken Seite die Aktiva (Mittelverwendung) und auf der rechten die Passiva(Mittelherkunft) stehen. Mehr dazu unter: http://de.wikipedia.org/wiki/Bilanz

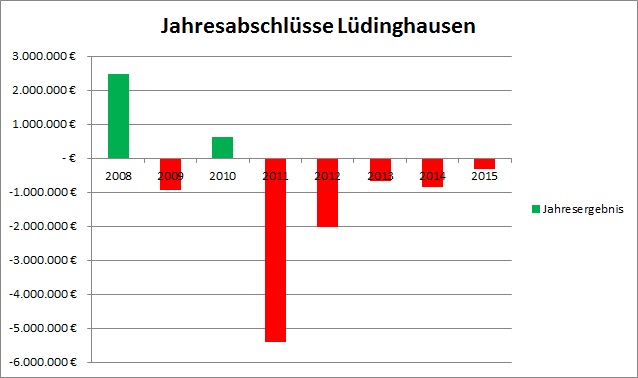

Jahresüberschuss/fehlbetrag

Wenn die Stadt jetzt schlecht wirtschaftet, reduzieren die Defizite das Eigenkapital der Stadt, ganz so wie bei einem Unternehmen. Hier habe ich die Enwicklung des Eigenkapitals seit 2008 mal dargestellt. Mit 2 Ausnahmen haben wir in jedem Jahr seit 2008 ein Defizit erwirtschaftet. Die oft in diesem Zusammenhang genannte Haushaltssicherung tritt dann ein, wenn das Eigenkapital zu stark reduziert wird. Noch ist Lüdinghausen aber sicher.

Wenn die Stadt jetzt schlecht wirtschaftet, reduzieren die Defizite das Eigenkapital der Stadt, ganz so wie bei einem Unternehmen. Hier habe ich die Enwicklung des Eigenkapitals seit 2008 mal dargestellt. Mit 2 Ausnahmen haben wir in jedem Jahr seit 2008 ein Defizit erwirtschaftet. Die oft in diesem Zusammenhang genannte Haushaltssicherung tritt dann ein, wenn das Eigenkapital zu stark reduziert wird. Noch ist Lüdinghausen aber sicher.Bei einem Blick auf die Jahresergebnisse springt die rote Farbe direkt ins Auge. Hier wird deutlich, wieviel die Stadt jedes Jahr über Ihre Verhältnisse lebt.

Defizit ≠ Schulden

Wichtig ist die Unterscheidung zwischen den roten Fehlbeträgen, die oben dargestellt werden, und Schulden. Wenn die Stadt ein Haushaltsjahr mit zwei Millionen Euro Defizit abschließt, muss sie nicht automatisch zwei Millionen Euro Schulden aufnehmen. Sie kann in dem Jahr vll. sogar Schulden zurückzahlen. Das ist ein erheblicher Unterschied zu früher im kameralen System. Dort wurde am Ende des Jahres ein Schlussstrich gezogen und das Defizit durch die Geld vom Sparkonto ausgeglichen. Bei NKF sind Jahresergebnis und Finanzen getrennt. Der Ergebnishaushalt, stellt eine Art Gewinn- und Verlustrechnung dar, der Finanzhaushalt eine Liquiditätsrechnung (Kasse).

Beispiel: Wenn eine Schule abbrennt, die nicht versichert gewesen wäre, dann muss die Stadt dies im NKF-System dokumentieren indem sie die kaputten Gebäude abschreibt. Das führt zu einer Belastung im Jahresabschluss, so wird der Vermögensschaden dokumentiert. Nur weil die Schule allerdings jetzt fehlt, hat die Stadt ja keinen Cent mehr ausgegeben. Das Geld ist immer noch auf den Konten. Im Jahresabschluss zeigt sich also ein Defizit, durch den Vermögensverlust, Schulden müssen aber trotzdem nicht aufgenommen werde.

So dass soll es erstmal gewesen sein, ich werde in den nächsten Tagen und Wochen noch weiteres eingehen. Bei speziellen Fragen oder Themenwünschen

-> es gibt da unten so ein Feld für Kommentare ;-)

Keine Kommentare:

Kommentar veröffentlichen